En este sentido, la variación se inscribe en una tendencia abierta por el crecimiento del déficit fiscal desde 2021, año en que las calificadoras redujeron la calificación de BBB- a BB+, en un contexto donde las protestas sociales impidieron la fatídica reforma tributaria de Duque. En la medida en que los déficits fiscales se han vuelto a tornar altos, que las reformas fiscales son negadas en el Congreso y que los fundamentos del crecimiento son débiles, las calificadoras ven supuestas razones para castigar la nota de la deuda del gobierno y así incrementar el spread que debe pagar en los mercados de crédito, sobrecargo que recae como sobrepeso a la misma deuda.

Calificación de riesgo y castigo (spread)

Las calificadoras, que son los brazos del capital financiero, valoran los riesgos asociados a una deuda. En el caso de las empresas, consideran los riesgos económicos, financieros y de entorno; para los países y su gobierno, se valoran cinco aspectos.

Riesgo institucional y político: entendido como la disposición del gobierno a cumplir con los pagos, lo que se asocia a su capacidad para hacer aprobar leyes en el Congreso, la independencia del sistema judicial y del Banco Central, y la transparencia de las estadísticas oficiales.

Riesgo económico: en referencia al desempeño de su estructura económica, la evolución del PIB, grados de concentración y dependencia respecto de algún producto (petróleo), y la distribución de riqueza.

Riesgo de liquidez internacional: evaluándose su capacidad de adquirir divisas para cubrir los pagos en moneda extranjera, lo que está relacionado con su mercado en el extranjero y los resultados de su Balanza de Pagos.

Riesgo fiscal: que considera los déficits, monto y sostenibilidad de la deuda y capacidades para recortarlas (programas de ajuste).

Riesgo monetario: en dirección a identificar cómo la oferta de dinero y crédito puede generar inflación y depreciar el valor de la moneda local, área donde se supervalora la independencia del Banco Central y sus capacidades para imponer políticas restrictivas de dinero y crédito.

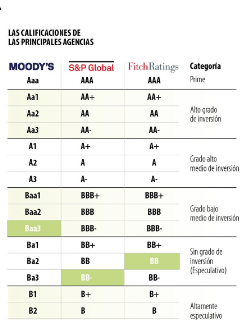

En resumen, a medida que la valoración del riesgo incorporado en la deuda tienda a crecer, los prestamistas exigen tasas de interés más altas. A esa diferencia se le conoce como el spread, tratándose de un sobrecosto que deberán pagar los tomadores de deuda. En el cuadro resumen uno, se ha colocado en la última columna un ejemplo como referencia de qué tanto puede ascender ese spread a medida que la probabilidad de pago, para una deuda a diez años, se eleva en términos porcentuales. Así, por ejemplo, la deuda del gobierno colombiano durante inicios de este año rondaba un spread cercano al 3 %, cargo que se suma a la tasa de interés promedio internacional, que podría ser del orden del 4 %. Con la nueva calificación, ese castigo podría elevarse en un 0,4 y un 0,8 %, para un recargo total entre un 3,4 % y un 3,8 %, recursos de pago extra que fluyen a los bolsillos del sistema financiero y a su vez reducen la capacidad de gasto e inversión en programas sociales.

La situación económica y política

En otro artículo relacionado[1] hemos señalado cómo el crecimiento económico del país es débil porque la inversión agregada crece poco, y ello debido a que la tasa de ganancia promedio se mantiene baja. Es así que el creciente gasto del gobierno ayuda a sostener el ritmo del PIB, que crece por encima del 2 %, pero al costo de incrementar el déficit fiscal en 2024 y 2025 hasta niveles que están entre el 6 % y un 7 % del PIB. Frente a tal escenario, el Banco de la República mantiene altas las tasas de interés a fin de controlar el crédito y la persistente inflación moderada, sin tener éxito porque, contradictoriamente, estimula la entrada de capital y dinero de remesas, que al convertirse en pesos, presionan la demanda y la inflación, dejando como resultado una mayor presión sobre la inversión, la rentabilidad y el crecimiento.

Así, una mirada de conjunto devela las contradicciones y limitaciones que enfrenta la burguesía y el gobierno nacional al frente de su Estado. Siendo lo más significativo que el actual gobierno se comprometió a solucionar por la vía institucional la profunda crisis que vive el país, sin que en la práctica esto venga siendo posible, teniéndose como resultado claro que la crisis fue interiorizada dentro de las instituciones del Estado y su propia fuerza ahora las desencaja. Tal realidad pone de presente el continuo choque entre las diversas instituciones del Estado que son usadas por los partidos de ultraderecha y derecha para cercar, inmovilizar y deslastrarse del actual gobierno. Es así que las políticas tributarias, de gasto público, monetaria, crediticia, como financiera e internacional chocan unas con otras en un contexto en el que lucen desgastadas para enfrentar los crecientes retos que enfrenta el capitalismo del país.

Esta realidad contradictoria y con sus limitaciones es la que en forma interesada utilizan las calificadoras, en su política de incrementar la calificación de riesgo de la deuda del país. Hay que tener bien presente que hablamos de empresas privadas que dependen de los grandes centros financieros, de modo que con frecuencia usan el poder de su fuerza para afectar, e incluso intentar derrocar, a gobiernos que juzgan opuestos a sus intereses. De hecho, hay que recordar que exagentes de la CIA revelaron cómo usaron la deuda externa latinoamericana, en los años setenta y ochenta, para derrocar o modificar gobiernos (Chile 1973, Haití 1991, Honduras 1980-1990, El Salvador 1980-1992, Argentina 1976); y en forma más reciente, cómo esas entidades operaron para favorecer las políticas absurdas de Michel Temer en Argentina o para viabilizar el “impeachment» contra Dilma Rousseff (2015-2016).

En tal sentido, la reducción de la calificación de la deuda colombiana mantiene una línea de plena continuidad con las posturas políticas de la derecha y ultraderecha, en cuanto son las que cáusticamente le recriminan al gobierno el incremento del déficit fiscal, mientras a la vez son las que han trancado las reformas fiscales en el Congreso. Por tanto, la decisión de las calificadoras de riesgo también tiene un componente político, puesto en juego en la plena cuesta hacia la primera vuelta electoral por la presidencia. Y en la medida en que parte del discurso de ultraderecha y derecha se afinca en que el candidato Iván Cepeda es el “heredero” de Petro, se torna evidente que las condiciones contradictorias antes mencionadas le sirven como base real para predisponer a los votantes en favor de un gobierno de ultraderecha que prometa recortes en gasto social y baja de impuestos en favor del gran capital, al estilo de Miley.

Referencias.

[1] De Pensamiento, P. C. (2026, April 6). ¡Cómo transformar inflación en recesión! Praxis.

{kind=link}